いま、あなたが家を建てるタイミングが決められないと感じているなら、実はそれは「真剣に考えている証拠」かもしれません。

まわりがマイホームを建てはじめると、そろそろ動くべきなのかと焦りますよね。

でも、住宅ローンは何十年も続きますし、簡単には決められないのが本音ではないでしょうか。

今が早いのか遅いのか。

金利が上がる前に動くべきなのか。

子どもの進学前に決めたほうがいいのか。

こういった疑問や悩みに答えます。

この記事では、家を建てるタイミングが決められないときに整理したい判断基準や平均データ、メリットとデメリットを、「たくみパパ」の目線でわかりやすくまとめました。

読み終えたときには、焦りではなく「納得感」をもって次の一歩を考えられるようになるはずです。

迷っている今だからこそ、一緒に整理していきましょう。

- 家を建てるタイミングが決められない原因とその整理方法

- 平均年齢・年収などのデータから見る現実的な判断材料

- メリット・デメリットを踏まえたバランスの取り方

- 焦らず納得して決めるための「5つの判断軸」

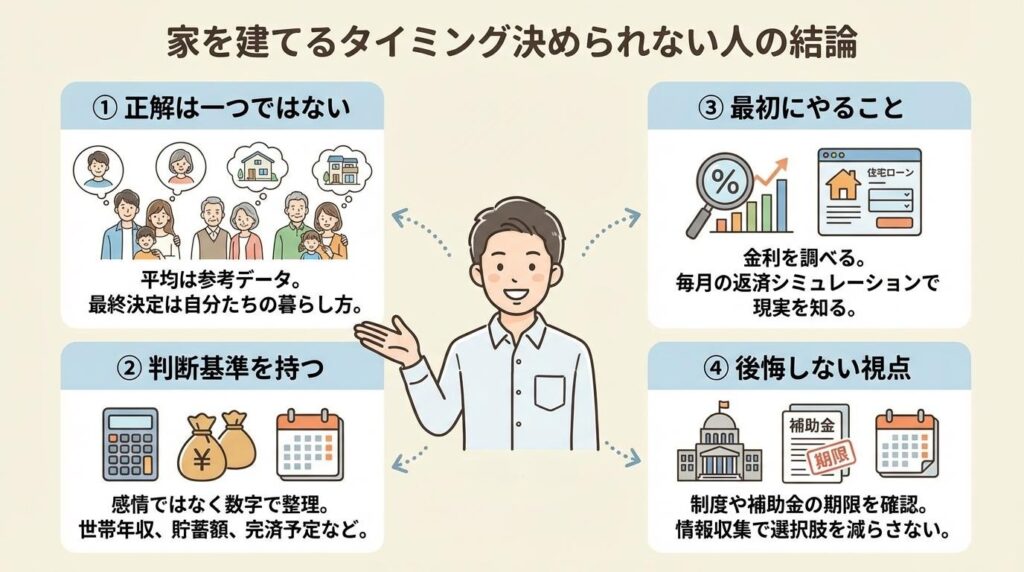

家を建てるタイミングが決められない人の結論

家を建てるタイミングを決められない人の結論について、ぼくが今まさに悩んでいる立場から整理してみます。

正直に言うと、「これが正解」という答えはないのかもしれません。

①結論から言うと正解は一つではない

家を建てるタイミングが決められない理由は、どの家庭にも同じ正解はないからなのかもしれません。

住宅金融支援機構の調査を見ると、住宅取得の平均年齢は40代前半〜半ばにかけてが多い傾向のようです。

でも平均がそうだからといって、自分の家庭がその年齢で動くべきとは限らないですよね。

我が家も「そろそろかな」と思いながらも、まだ決断できていません。

平均はあくまで参考データのひとつ。

最終的に決めるのは、自分たちの暮らし方なのだと感じています。

②判断基準を持つことが重要

家を建てるタイミング決められない状態から抜け出すには、感情ではなく判断基準を持つことが大事かもしれません。

例えば「世帯年収」「貯蓄額」「完済予定年齢」など、数字で整理できる部分。

国土交通省の住宅市場動向調査では、購入資金の内訳や平均世帯年収も公表されています。

そうしたデータを見ると、「なんとなく不安」が少し具体化される気がします。

不安を分解する作業、これが第一歩かもしれませんね。

③迷う人が最初にやるべきこと

まずやってよかったと感じているのは、住宅ローンの金利を調べることでした。

フラット35の最新金利を見るだけでも、「思ったより高い」「意外とまだ低い」と印象が変わります。

数字を見ると、現実感が一気に増しますね。

さらに毎月の返済シミュレーションをすると、生活のイメージも少し見えてきます。

漠然と悩むより、まず数字を知る。

それだけでも一歩前進かもしれません。

④後悔しないための考え方

後悔を避けたいなら、制度や補助金の期限を確認するのも一つの視点です。

住宅ローン減税や子育てエコホーム支援事業など、時期によって条件が変わります。

「知らなかった」で終わらせないために、情報だけは押さえておきたいところ。

選択肢を減らさないための情報収集。

それが後悔を減らす一歩になるのかもしれませんね。

家を建てる平均データと現実

家を建てるタイミングを決められないと感じたとき、やっぱり気になるのが「みんなはいつ建てているのか」という平均ですよね。

二児のパパとしても、周りの動きはどうしても気になります。

ここでは公的データを参考にしながら、平均と現実のギャップを整理してみます。

①平均年齢の目安

住宅金融支援機構の調査では、住宅取得時の平均年齢は40代前半〜半ばが多い傾向のようです。

平均は40代前後がボリュームゾーンというイメージでしょうか。

ただ、20代後半で建てる人もいれば、50代で購入する人もいます。

数字はあくまで全体像。

我が家も30代ですが、「早いのか遅いのか」は正直わかりません。

平均は安心材料にはなるけれど、決断材料のすべてではないのかもしれませんね。

| 項目 | 傾向 |

|---|---|

| 住宅取得平均年齢 | 40代前半〜半ば |

| 30代取得割合 | 比較的多い |

| 50代以上 | 一定数存在 |

②平均世帯年収

国土交通省の住宅市場動向調査を見ると、住宅購入世帯の平均年収は一定水準以上であることが多いようです。

世帯年収と借入額のバランスが大きな鍵になっている印象です。

一般的には「年収の5〜7倍程度」が借入目安と言われることもあります。

ただ、教育費や車のローンなど家庭ごとの事情は違います。

我が家も教育費のピークを想像すると、慎重になります。

平均年収よりも「毎月いくらなら安心できるか」を考える方が現実的かもしれません。

③住宅ローン完済年齢

住宅ローンは35年返済が一般的ですよね。

35歳で借りれば70歳完済。

40歳で借りれば75歳完済。

借入年齢が上がるほど完済年齢も上がるという単純な事実があります。

老後資金とのバランスを考えると、少し怖さもあります。

ただし繰上げ返済という選択肢もあります。

数字を冷静に見ることが、不安を整理する第一歩かもしれません。

④家族人数の傾向

住宅購入世帯の家族人数は2〜3人が多い傾向のようです。

我が家は4人家族なので、少し広めの間取りを考えています。

家族構成が変わる前後はタイミングの分かれ目なのかもしれません。

子どもが小さいうちはコンパクトでもいい。

成長すると部屋数が必要になる。

将来をどこまで想像するかで、タイミングの見え方も変わってきますね。

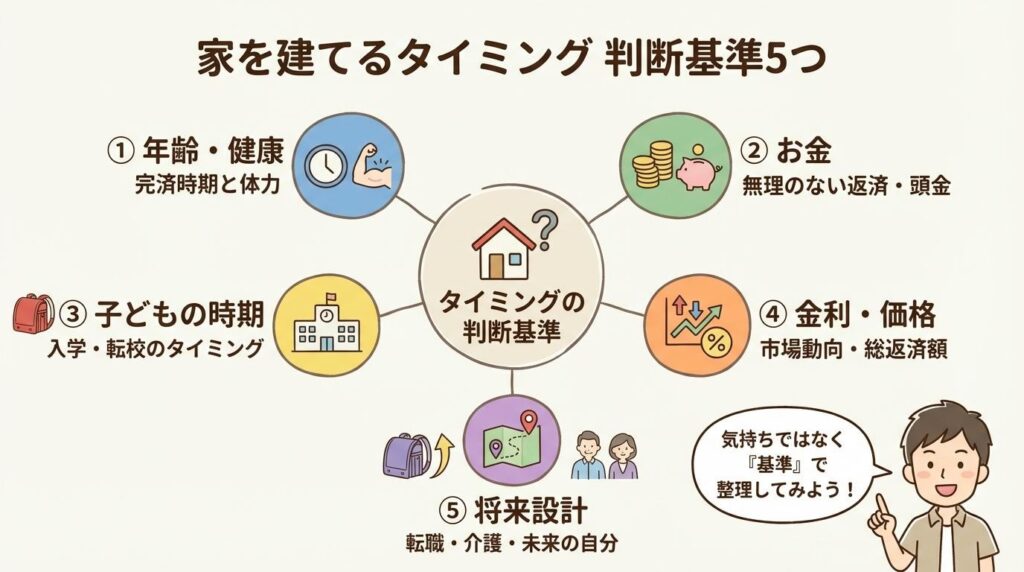

家を建てるタイミング判断基準5つ

家を建てるタイミングを決められないとき、我が家でやっているのは「気持ち」ではなく「基準」で整理することです。

正解探しではなく、材料集めの感覚ですね。

二児のパパとして、実際に考えている判断基準を5つまとめてみます。

①年齢と健康状態

まず考えたのは年齢です。

借入年齢が完済年齢に直結するという事実は、やはり無視できません。

35年ローンを組むなら、今が一番若いというのも事実ですよね。

一方で、焦って体力的・精神的に余裕がない状態で動くのも不安です。

健康で働ける期間をどう見積もるか。

年齢は単なる数字ですが、将来設計には大きく関わってきますね。

②世帯年収と貯蓄

次に考えたのはお金です。

毎月の返済が家計を圧迫しないかという視点が一番リアルでした。

国の調査では、購入資金に対して自己資金を一定割合用意している家庭が多いようです。

頭金を多く入れれば安心感は増します。

ただ、貯蓄をすべて住宅に回すのも不安が残ります。

教育費や緊急資金を確保しつつ進められるかどうか。

数字とにらめっこする時間、大事ですね。

③子どもの進学時期

二児のパパとして一番悩むのがここです。

入学前に環境を整えたい気持ちが強くなります。

小学校入学前なら学区を選べる可能性もあります。

ただし、子どもは数年で成長します。

今の便利さを優先するか、将来を見据えるか。

子どものタイミングは、感情が大きく動くポイントですね。

④金利と住宅価格

最近は金利や住宅価格のニュースも気になりますよね。

金利が1%違うと総返済額は大きく変わると言われています。

例えば3,000万円を35年で借りる場合、金利差によって数百万円の差が出るケースもあります。

ただ、将来の金利は誰にも読めません。

「上がるかもしれない」「下がるかもしれない」と考え続けると、永遠に決められない気もします。

情報は集めつつ、振り回されすぎないことも大事なのかもしれませんね。

数%でも元金が大きいとばかになりませんよね。

⑤今後のライフプラン

最後はライフプランです。

5年後10年後の自分たちを想像できるかが大きなヒントになります。

転職の予定はあるのか。

実家との距離はどうするのか。

親の介護は発生する可能性があるのか。

未来は予測できませんが、想像することはできます。

家は大きな買い物だからこそ、暮らし全体の設計図が必要なのかもしれませんね。

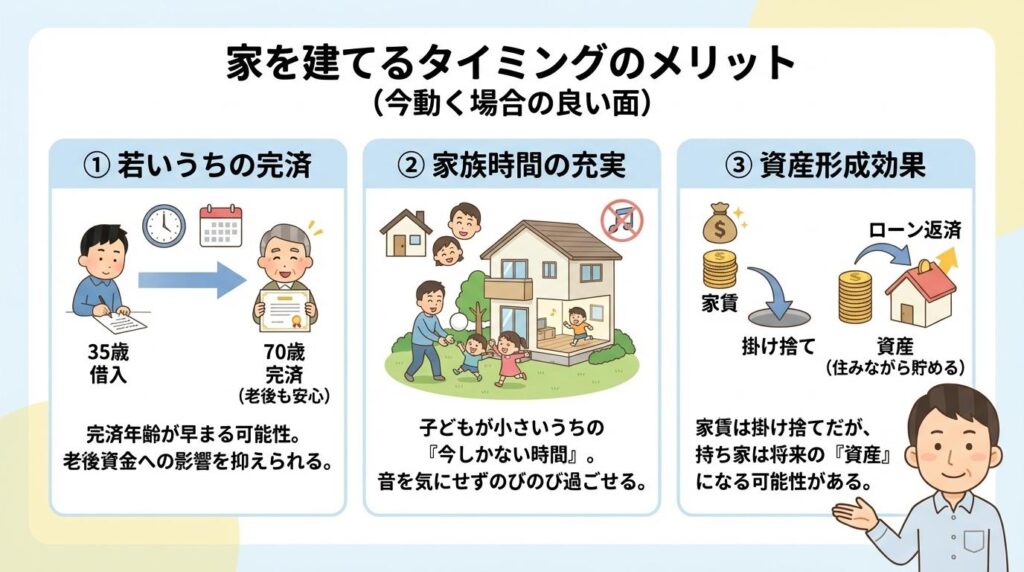

家を建てるタイミングのメリット

家を建てるタイミングを決められないと悩みながらも、ぼくが一度整理してみたのが「今動いた場合のメリット」です。

無理に背中を押すためではなく、判断材料として並べてみる感覚ですね。

たくみパパが感じている“今動く場合の良い面”をまとめてみます。

①若いうちの完済

まず思うのは、借入が早いほど完済も早くなる可能性があるという点です。

35年ローンを組むと仮定すると、年齢がそのままゴールに影響します。

たとえば35歳で借りれば70歳完済。

40歳なら75歳完済になります。

老後資金との重なりを考えると、早めのスタートには一定の安心感があるかもしれません。

もちろん、早ければ良いと単純に言える話ではありません。

ただ、「完済年齢」という視点は、ぼくにとって大きな判断材料になっています。

②家族時間の充実

もう一つ感じるのは、子どもが小さいうちにマイホームで過ごせる時間の価値です。

もし賃貸だと、収納や音の問題で気をつかう場面もあります。

戸建てなら、走り回る音をそこまで気にしなくていいかもしれません。

庭で遊ぶ休日を想像すると、少しワクワクします。

これは数字では測れない部分ですね。

たくみパパとしては、「今しかない時間」という言葉が頭をよぎります。

ただし理想と現実のバランスは必要。

③資産形成効果

持ち家は資産になる、とよく言われますよね。

家賃が資産に変わる可能性があるという考え方です。

国土交通省の不動産価格指数を見ると、地域によっては価格が上昇しているエリアもあります。

もちろん下落リスクもあります。

将来必ず得をするとは言えません。

それでも、家賃を払い続けるだけの状態と比べて、選択肢が広がる可能性は感じます。

資産というより、「住みながら貯める仕組み」と考えると少しイメージしやすいかもしれませんね。

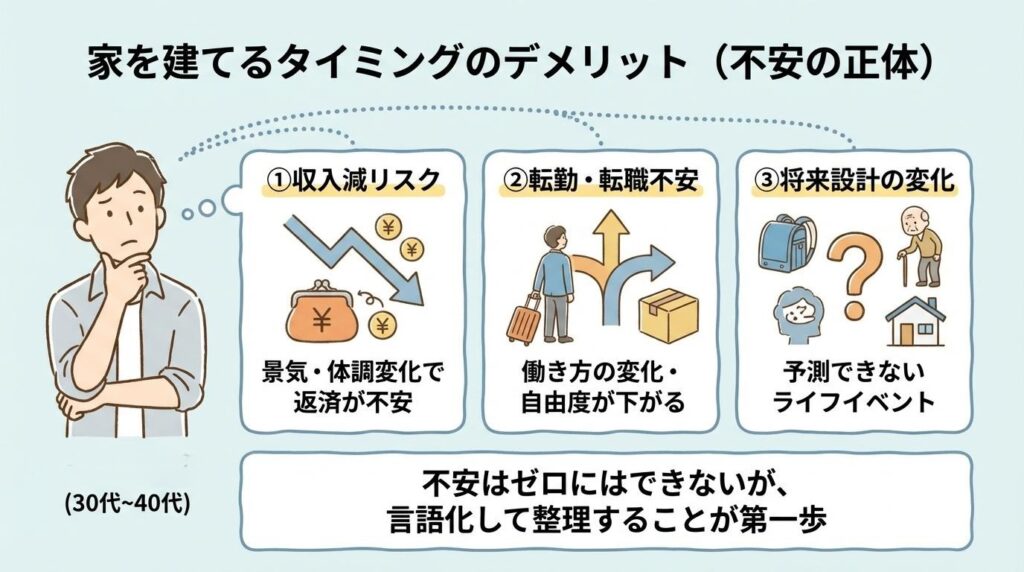

家を建てるタイミングのデメリット

家を建てるタイミング決められない理由は、メリットよりもむしろ「怖さ」のほうが大きいからかもしれません。

ぼく自身も、ワクワクより不安のほうが先に来ます。

ここでは、たくみパパが感じているデメリットやリスクを整理してみます。

①収入減リスク

一番リアルに感じるのは、将来ずっと同じ収入が続く保証はないということです。

会社の業績。

景気の変動。

自分自身の体調。

どれもコントロールできない要素ですよね。

住宅ローンは長期戦です。

だからこそ、毎月の返済額に余裕があるかどうかは何度もシミュレーションしています。

「払える」ではなく「無理なく払える」かどうか。

この視点は、家を建てるタイミングを考える上で避けて通れない部分だと感じています。

②転勤や転職不安

ぼくの中で大きいのが、将来の働き方がまだ確定していないという点です。

今の会社にずっといるのか。

転職する可能性はないのか。

リモートワークが増えるのか減るのか。

持ち家は自由度を下げる側面もあります。

売却や賃貸という選択肢もありますが、簡単とは言えません。

身軽さを取るか、安定した住まいを取るか。

ここは本当に悩ましいポイントです。

③将来設計の変化

最後に感じているのは、未来は想像よりも変わりやすいということです。

子どもの進路。

親の介護。

家族の価値観の変化。

10年前の自分を思い出すと、想像していなかった今があります。

持ち家は簡単には動かせません。

だからこそ、「今決めていいのか」という迷いが生まれるのだと思います。

不安をゼロにすることはできません。

でも、不安の正体を言語化することはできる。

たくみパパとしては、そこまで整理できれば一歩前進かなと感じています。

決められない人の最終チェック

家を建てるタイミングが決められないと感じているなら、最後に一度だけ立ち止まって整理してみるのも一つの方法です。

勢いで決めるのではなく、材料を並べてみる。

そのためのチェックポイントをまとめました。

①家賃とローン比較

まずは、今の家賃と想定ローン返済額を並べてみることが出発点になります。

家賃は「消えていくお金」。

ローンは「資産に変わる可能性のある支払い」。

ただし固定資産税や修繕費も必要になります。

単純比較ではなく、トータルコストで考える視点が重要です。

数字を横に並べるだけでも、漠然とした不安は少し整理されます。

| 項目 | 賃貸 | 持ち家 |

|---|---|---|

| 毎月の支払い | 家賃 | ローン返済 |

| 追加費用 | 更新料など | 固定資産税・修繕費 |

| 資産性 | なし | 将来的に残る可能性 |

②貯蓄と頭金状況

次に確認したいのは、住宅購入後も生活防衛資金を確保できるかという点です。

頭金を多く入れれば安心感は増します。

しかし、貯蓄がゼロに近づくと不安は強くなります。

一般的には生活費の6か月分以上を確保する考え方もあります。

安心ラインをどこに置くか。

家庭ごとの基準を決めることが大切です。

③5年後の自分像

少し視点を未来に向けてみます。

5年後もその場所で暮らしているイメージが持てるかは大きなヒントになります。

仕事は続いているか。

子どもの環境は変わっていないか。

住み続ける覚悟が持てるかどうか。

完璧な予測はできませんが、想像するだけでも判断材料になります。

④家族の合意形成

最後に、家族全員が納得しているかという視点です。

一人だけが前向きでも、もう一人が不安を抱えている場合は慎重になった方がよいかもしれません。

価値観のすり合わせ。

理想の暮らしの共有。

金額以上に大事な部分かもしれません。

家を建てるタイミングが決められない状態は、決して悪いことではありません。

迷っているということは、それだけ真剣に考えている証拠でもあります。

答えを急がず、材料を集めながら、自分たちにとっての納得解を探していく。

それが最終的な「タイミング」につながるのではないでしょうか。

まとめ|家を建てるタイミングが決められないときの整理法

| 整理ポイント | 考える視点 |

|---|---|

| 平均データ | 年齢・年収・完済時期を確認 |

| 判断基準 | 金利・家族構成・ライフプラン |

| 最終チェック | 家賃比較・貯蓄・家族の納得 |

家を建てるタイミングが決められないと感じるのは、慎重に考えている証拠です。

正解は一つではありません。

平均データを参考にしつつも、自分たちの基準を持つことが大切です。

焦りではなく、納得感で決めることが後悔を減らすポイントではないでしょうか。

迷いがあるうちは、まだ準備期間なのかもしれません。

一度シミュレーションをしてみる、家族で話してみる、情報を集めてみる。

小さな一歩から始めてみてください。

コメント